Средняя ошибка аппроксимации

Для определ-я параметров ур-ния регрессии исп-ют метод наименьших квадратов, кот. позволяют перейти к след. сис-ме ур-ний:

na+b∑x=∑y

a∑x+b∑x2=∑yx

a=∑y∑x2—∑xy∑x/n∑x2—∑x∑x; ФОРМУЛУ НАПИСАТЬ.

b=n∑xy—∑x∑y/n∑x2—∑x∑x

Для того, чтобы проверить точность получ. ур-ния регрессии рассчит. величину получ. ошибки. Эту величину можно оценить:

с помощью средней квадратич. ошибкой ур-ния регрессии:

эта ошибка явл. ошибкой в абсолютной форме и она сохраняет ед-цу измерения y. Более наглядно вел-ну ошибки ур-ния регрессии можно оценить с помощью относительного показателя(в%). Принято считать, что среднеквадратич. ошибка регрессии не должна превышать 10-15%.

средняя ошибка аппроксимации

E>A

Расчет среднеквадратич. ошибки ур-ния регрессии позволяет нам для каждого интересующего нас знач-я фактор. признака x0 установить доверительные интервалы для результат. признака ГС:

tальфа;n-альфа—t-критерий Стьюдента, определ. по табл. t-распределения Стьюдента в зависимости от ур-ня знач-сти альфа и числа степени свободы n-2

Вывод о том, что знач-е результат. признака ГС будет заключен в указанных пределах делаем с доверит. вероятностью = 1- альфа.

Т. к ур-ние регрессии получ. на основе выборочных данных необходимо проверка существенности параметров этого ур-ния. Параметры ур-ния регрессии признаются существенными, если соблюд. условия:

|a|/Sa>tальфа;n-альфа;

|b|/Sb>tальфа;n-альфа.

Sa— средняя квадратическая ошибка параметра а:

Sb— средняя квадратическая ошибка параметра b:

Определение средн. квадратич. ошибок параметров a и b позволяет определить каждого из них доверит. интервалы:

A — tальфа;n-альфа*Sa<=A<= a + tальфа;n-альфа*Sa

Если надежность ур-ния подтверждается:

тем, что мы не выходим за величину предельной ошибки;

подтвержд. стат. значимость параметров a и b;

То это ур-ние м. б. использовано для целей анализа планирования и прогнозирования, при этом можно использовать к-нт регрессии b, а также к-нт эластичности:

К-нт эластичности показыв. на сколько % в среднем измен. результат. признак при измен. фактор. на 1 %.

Обязат. условием применения ур-ния регрессии явл. сохранение условий формир-я уровней признаков, на основе кот. это ур-ние было получено.

24.Понятие о рядах динамики, их виды и правила построения. Условия сопоставимости уровней ряда динамики.

Оценку изм-ния явлений во времени наз. анализом динамики. Для проведения такого анализа строят динамические или временные ряды. Ряд динамики – ряд статист. показателей, располож. в хронологич. последовательности. Каждый ряд динамики включ. 2 основных элемента:

— уровни ряда динамики;

— время, к кот. относит. приводимые статист. показатели.

Классификация рядов динамики:

Вид статист. показателей, кот. формируют динамич. ряд:

Ряд динамики, представл. абсолютн. величинами;

относительными показателями;

средними величинами.

Хар-р представления времени в ряду динамики:

Моментные;

Интервальные.

В моментных рядах уровни ряда хар-ют состояние явления на определен. дату или момент времени. Уровни моментных рядов нельзя суммировать, даже если они представлены абсолютными величинами, т. к. одна и та же вел-на будет учтена неоднократно. Разность уровней моментного ряда, представленного абсолютными вел-ми, покажет изм-ние явления за определ. период.

В интервальных рядах уровниряда выражают размеры явления за определ. период. Особенностью интервальн. рядов динамики, представлен. абсолютными величинами, явл. возможность суммирования их уровней.

3. В зависимости от расстояния м/д ур-нями ряды динамики разделяют на:

3.1 ряды с равноотстоящими ур-ми;

3.2 ряды с неравноотстоящими ур-ми.

4. В зависимости от наличия основной тенденции изучаемого процесса ряды динамики подраздел.:

4.1 на стационарные;

4.2 на нестационарные.

Важным условием качественного анализа рядов динамики явл. обеспечение сопоставимости их уровней:

Уровни ряда динамики д. б. выражены в одинаковых ед. измерения.

Уровни ряда динамики должны включать показатели, рассчитанных по одной и то же методике.

Уровни ряда динамики должны представлять размер явления по одинаковому кругу объектов.

Сопост. уровней ряда динамики являющегося интервальным требует равенство периодов за к-рые приведены данные. В моментных рядах динамики с сезонным хар-ром изменения ур-ней д. б. обеспечена сопоставимость по критическому моменту регистрации.

Анализ динамики явлений должен проводиться за качественно-одинаковые периоды развития.

Процесс выделения однородных типов развития назыв. периодизацией динамики.

Если какие-то условия сопоставимости ур-ня ряда динамики не соблюдаются, их приводят к сопоставимому виду. Один из приемов таких преобразований явл. замена абсолютных показат. смыкаемых рядов относит.

На основе относит. величин сомкнутого ряда затем получают и абсолютные величины. Условием применения этого метода явл. наличие общего ур-ня по смыкаемым рядам динамики.

25. Показатели интенсивности изменения уровней ряда динамики. Цепная и базисная схема сопоставления.

Расчет показателей этой группы позволяет:

— установить явл. ли развитие равномерным или неравномерным

— определить направленность и равномерность ускорения.

Для оценки интенсивности изм-ния уровня ряда динамики производят их сопоставление в абсолютной и относит. форме в результате м. б. получены след. показатели:

1. Абсолютный прирост (цепной и базисный);

2. Темп (к-нт) роста (цепной и базисный);

3. Темп прироста (цепной и базисный);

4. Абсолютное знач. 1% прироста.

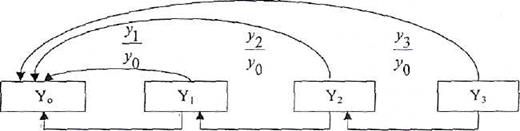

Сравниваемый уровень ряда динамики называется текущим (анализируемым) [обознач. Уi], а уровень с которым производится сравнение — базисным или базой сравнения [обознач. уо, уо иногда у1]. При сравнении более двух последовательных уровней, возможны две схемы сопоставления:

а) сравнение с постоянной базой, когда каждый уровень динамического ряда сравнивается с одним и тем же уровнем, принятым за базу. Обычно в качестве базы выбирают начальный уровень динамического ряда.

б) сравнение с переменной базой, когда каждый уровень динамического ряда сравнивается с предшествующим ему уровнем.

Показатели динамики с постоянной базой т. н. базисные показатели характеризуют окончательный результат всех изменений в уровнях ряда от периода, к которому относится базисный уровень до данного i—ro уровня.

Показатели динамики с переменной базой (цепные показатели) характеризуют интенсивность изменения уровней от периода к периоду (или от даты к дате) в пределах изучаемого интервала.

базисная схема расчетов

y1/y0 y2/y1 y3/y2

Цепная схема расчетов (при этом y1/y0* y2/y1* y3/y2= y1/y0)

Рис. I. Система цепных и базисных показателей динамики.

Абсолютный прирост (∆y) определяется как разность между двумя уровнями динамического ряда и показывает, насколько данный уровень ряда отклоняется от уровня, принятого за базу сравнения:

∆y=yi—y0 (при сравнении с постоянной базой); где ∆y — абсолютный прирост

yi — уровень текущего (сравниваемого) периода y0 — уровень базисного периода.

При сравнении с переменной базой абсолютный прирост будет равен:

∆y=yi—yi-1

где уi-1 — уровень непосредственно предшествующего периода.

Абсолютный прирост с переменной базой называют скоростью роста. Абсолютный прирост может иметь положительный или отрицательный знак.