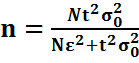

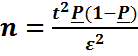

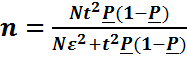

Необходимый объем выборки

Опр: несмещ оценка ![]() , кот имеет наим дисперсию среди разл несмещенных оценок, вычисленная для одного и того же объема выборки наз-ют эффективной.

, кот имеет наим дисперсию среди разл несмещенных оценок, вычисленная для одного и того же объема выборки наз-ют эффективной.

34. Необходимый объем выборки.

Опр: объем выборки, при кот с вер-тью Р можно утверждать, что ошибки репрезентативности не превзойдут предельную ошибку выборки  наз-ся необходимым.

наз-ся необходимым.

Необход объем выборки при опред среднего значения признака:

1) выборка повторная:  ;

;

2) выборка бесповторная:  .

.

Необход объем выборки при опред доли признака:

1) выборка повторная:  ;

;

2) бесповторная:  .

.

35. Функциональная и статистическая зависимости. Корреляционная таблица.

Если каждому значению переменной х соотв-ет одно опред значение переменной у, то говорят, что х и у связаны функциональной зав-тью, но на практике приходится сталкиваться с др зав-тями.

Если различным Х соотв-ют различные распределния У, то Х и У связаны стохастической(вероятностной) зав-тью.

Стохастич зав-ть может быть представлена корреляц т-цей:

|

Х У |

у1 |

у2 |

… |

Уj |

… |

уn |

mx |

|

x1 |

m11 |

m12 |

… |

m1j |

… |

m1n |

mx1 |

|

x2 |

m21 |

m22 |

… |

m2j |

… |

m2n |

mx2 |

|

… |

… |

… |

… |

… |

… |

… |

… |

|

xi |

mi1 |

mi2 |

… |

mij |

… |

min |

mxi |

|

… |

… |

… |

… |

… |

… |

… |

… |

|

xk |

mk1 |

mk2 |

… |

mkj |

… |

mkn |

mxk |

|

my |

my1 |

my2 |

… |

myj |

… |

myn |

N |

x1, x2, …, xk – знач переменных Х

y1, y2, …, yn – знач переменных У

mij – частота пары (xi; yi)

mxi – частота xi

myj – частота yi

N – сумма всех частот

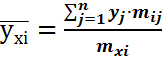

36. Условные средние. Корреляционная зависимость.

Каждому значению Х=хі сделаем в соответствие значение у, кот назовем условным средним значением:  .

.

Опр: если каждому значению переменной х соотв-ет одно опред значение условной средней ![]() , т. е. если между х и

, т. е. если между х и ![]() сущ-ет функциональная зав-ть, то статистич зав-ть между х и у наз-ся корреляционной зав-тью у на х. Аналогично для корреляц зав-ти х на у.

сущ-ет функциональная зав-ть, то статистич зав-ть между х и у наз-ся корреляционной зав-тью у на х. Аналогично для корреляц зав-ти х на у.

Теоретическая линия регрессии у на х:  .

.

Если зав-ть между х и условной средней ![]() явл-ся линейной, то корреляц зав-ть у на х наз-ся линейной, в противном случ – нелинейной.

явл-ся линейной, то корреляц зав-ть у на х наз-ся линейной, в противном случ – нелинейной.

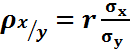

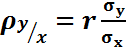

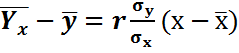

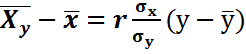

37. Уравнения прямых регрессий.

Уп-е прямой регрессии у на х:  , где

, где  — коэффициент линейной корреляции.

— коэффициент линейной корреляции.

Аналогично для х на у:  , где

, где  .

.

Из ф-л следует, что обе прямые регрессии проходят через точку с координатами (![]() ).

).

Одна из задач корреляц анализа – установление тесноты связи между х и у.

Мера тесноты корреляц связи – коэффициент линейной корреляции.

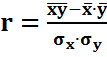

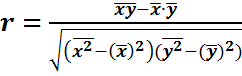

38. Линейный коэффициент корреляции и его свойства.

Опр: линейным коэффициентом корреляции наз-ся среднее геометрич из коэффициентов регрессии (r):  . Линейным коэффициент положит, если оба коэффициента регрессии положит, и отрицат, если отрицат.

. Линейным коэффициент положит, если оба коэффициента регрессии положит, и отрицат, если отрицат.

,

,  ,

,  .

.

;

;  .

.

Св-ва коэффициента корреляции: 1)  , -1 ≤ r ≤ 1; 2) если r=±1, то между х и у сущ-ет линейная функциональная зав-ть: если r=1, то зав-ть прямая, если r=-1, то зав-ть обратная; 3) если r=0, то между х и у нет линейной корреляционной зав-ти.

, -1 ≤ r ≤ 1; 2) если r=±1, то между х и у сущ-ет линейная функциональная зав-ть: если r=1, то зав-ть прямая, если r=-1, то зав-ть обратная; 3) если r=0, то между х и у нет линейной корреляционной зав-ти.

.

.

39. Статистич гипотеза. Нулевая и конкурирующая гипотезы.

Статистич гипотеза: любое предположение о св-вах распред вер-тей, лежащего в основе наблюдаемых явлений. Гипотезы: Н0, Н1, … . Н0 – наз-ся основной(нулевой): было бы желательно убедиться в ее справедливости. Н1, Н2, … — противостоят Н0 и наз-ся альтернативными (конкурирующими).

Гипотеза наз-ся простой, если она полностью определяет теоретическое распределение случайной вел-ны по имеющейся выборке ее значений. В прот случ – сложной.

40. Уровень значимости и мощность критерия.

Правило К, по кот принимается или отвергается гипотеза наз-ся критерием. Вер-ть отвергнуть гипотезу Н0, если она верна наз-ся ур-нем значимости: p{H1/H0}=α.

Вер-ть принять гипотезу Н1, если она верна, наз-ся мощностью критерия: p{H1/H1}=1-β.

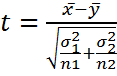

41. Проверка гипотезы о среднем значении при известной и неизв дисперсиях.

Пусть случайная вел-на Х и имеется выборка ее значений (х1, х2, …). Рассмотрим гипотезу Н0:а=а0, где а0 – некот число, и ее альтернативу. Проверим гипотезу Н0 на ур-не γ.

и имеется выборка ее значений (х1, х2, …). Рассмотрим гипотезу Н0:а=а0, где а0 – некот число, и ее альтернативу. Проверим гипотезу Н0 на ур-не γ.

1) Дисперсия известна: область допустимых значений: Тд={t: |t|<tкр}

2) Дисперсия неизвестна: |t|<t п-1, кр

42. Проверка гипотезы о равенстве значений двух средних из нормально распределенных генеральных совокупностей.

Гипотеза Н0 состоит в том, что средние распределений равны, т. е.: Но:а1=а2, при этом Н1:а1≠а2.

Если выполняется Но, то статистика  будет иметь станд норм распред N(0;1).

будет иметь станд норм распред N(0;1).

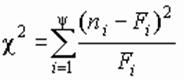

43. Критерии согласия Пирсона.

Критерии согласия: критерии, устанавливающие з-н распределения.

Использование критерия Пирсона основано на применении такой меры (статистики) расхождения между теоретическим F(x) и эмпирическим распределением Fп(x), кот приближенно подчиняется закону распределения с 2. Гипотеза Н0 о согласованности распределений проверяется путем анализа распределения этой статистики. Применение критерия требует построения статистического ряда.

Пусть выборка представлена статистич рядом с кол-вом разрядов y. Наблюдаемая частота попаданий в i-й разряд ni. В соотв с теоретич з-ном распред ожидаемая частота попаданий в i-й разряд составляет Fi. Разность между наблюдаемой и ожидаемой частотой составит величину (n i – Fi). Для нахождения общей степени расхождения между F(x) и Fп(x) необходимо подсчитать взвешенную сумму квадратов разностей по всем разрядам статистич ряда: .

.

Величина c 2 при неогранич увеличении n имеет распределение хи-квадрат, кот зав от числа степеней свободы k, т. е. кол-ва незав значений слагаемых в выражении. Число степеней свободы равно числу y минус число линейных связей, наложенных на выборку. Одна связь сущ-ет в силу того, что любая частота может быть вычислена по совок-ти частот в оставшихся y –1 разрядах.

Если параметры распред неизвестны заранее, то имеется еще одно ограничение, обусловленное подгонкой распределения к выборке. Если по выборке определяются f параметров распределения, то число степеней свободы составит k=y – f –1.

Мощность критерия зав от кол-ва разрядов и объема выборки. Критерий рекомендуется применять при n>200, допускается применение при n>40, именно при таких условиях критерий состоятелен.