Метод скользящей средней

При суммировании уровней или при выведении средних по укрупненным интервалам отклонения в уровнях, обусловленные случайными причинами, взаимопогашаются и более явно проявляется действие основных факторов, изменения уровней.

Метод скользящей средней.

Этот метод как и предыдущий является лишь эмпирическим приемом предварительного анализа тенденции.

Скользящая средняя — подвижная динамическая средняя, которая подсчитывается по динамическому ряду при последовательном передвижении на один интервал.

Продолжительность того периода, который принимается для расчета скользящей средней называется периодом скользящей средней.

Если в динамическом ряду имеются периодические колебания (например, сезонные), период скользящей средней должен совпадать с периодом колебания или быть кратным ему. Например, имея дело с квартальными данными о заготовках с/х продуктов, период скользящей средней нужно взять четыре квартала (год), т. к. колебания в таком ряду повторяются ежегодно, можно взять период 8,12 и т. д. кварталов.

Если в ряду периодические колебания отсутствуют, период скользящей средней подбирают, начиная с наименьшего (т. е. с двух уровней), укрупняя его до тех пор, пока в скользящей средней не будет более или менее ясно выступать тенденция развития явления.

Для определения скользящей средней формируются укрупненные интервалы, состоящие из одинакового числа уровней. Каждый последующий интервал получают, постепенно сдвигаясь от начального уровня динамического ряда на один уровень. Полученная средняя относится к середине укрупненного интервала. Для сглаживания скользящей средней удобнее укрупненный интервал составлять из нечетного числа уровней. Нахождение скользящей средней по четному числу уровней создает неудобство, вызванное тем, что средняя может быть отнесена только к середине между двумя периодами. Это требует последующего центрирования данных.

Для того, чтобы количественно описать основную тенденцию развития фактические значения заменяют уровнями, вычисленные по уравнениям того или иного вида.

28.Аналитическое выравнивание ряда динамики.

При этом методе основная закономерность ряда динамики определяется как функция yt = f(t), где yt — уровни динамического ряда, вычисленные по соответствующему аналитическому уравнению на момент времени t.

Уровень ряда изменяется от периода к периоду не потому, что прошло какое-то время, а потому что в течение этого времени действовали различные факторы, с разной интенсивностью.

С помощью этого метода могут выравниваться уровни ряда как содержащие, так и не содержащие сезонную компоненту. Однако если последняя имеется, то уровни выравниваемых интервальных рядов должны быть не менее годовых, т. к. в годовых и больших уровнях сезонные компоненты нивелируются. Уровни моментных рядов с сезонной компонентой должны относится к одинаковым моментам года, в этом случае сезонные колебания также не оказывают влияния на динамику. Уровни рядов, не содержащие периодических колебаний, могут относится к любым периодам.

В зависимости от исходных данных для описания основной тенденции ряда могут быть выбраны разные типы функций. Если для ряда характерны более или менее постоянные абсолютные цепные приросты, выравнивание производят по прямой; если постоянны темпы роста — по показательной кривой (экспоненте);.если постоянно ускорение (вторые абсолютные разности) — по параболе второго порядка.

Покажем методику аналитического выравнивания динамического ряда на примере прямой.

Применительно к динамическим рядам уравнение прямой имеет вид:

yt^ = a + bt, где yt^: — теоретические уровни, рассчитанные по уравнению;

t — порядковый номер момента времени или периода. Величина нам известная.

а, b — параметры прямой.

Параметры а и в в соответствии с методом наименьших квадратов находим из решения системы уравнений:

na + b∑t = ∑y

a∑t + b∑t2 = ∑y t

n — число уровней ряда

t нумеруем следующим образом: для четного

n: -5; -3; -1;+1; +3; +5 (при n = 6)

n:-3;-2;-1;0;+1;+2;+3 (при п = 7)

В обоих случаях ∑t = О,

тогда a = ∑y/n; b = ∑y t/∑t2

При равномерном изменении скорости (стабильном ускорении) выравнивание производится по параболе второго порядка:

yt^ = a + bt + ct2

na + b∑t + c∑t2 = ∑y

a∑t + b∑t2+ c∑t3 = ∑y t

a∑t2 + b∑t3+ c∑t4 = ∑y t2

Найденные теоретические уровни динамического ряда отражают детерминированную составляющую ряда, состоящую из одной основной тенденции f(t) + S.

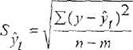

Разность между у и уt^ — характеризует случайную составляющую. Она будет тем меньше, чем точнее выбранная функция воспроизводит динамику явления. Ошибка уравнения:

где n — число уровней

т — число параметров уравнения.

Чем точнее уравнение воспроизводит моделирует ряд динамики тем больше его прикладное значение. В частности, оно может быть использовано для интерполяции и экстраполяции.

Интерполяция — приблизительный расчет недостающих уровней внутри однородного периода, когда известны уровни, лежащие по обе стороны неизвестного.

Экстраполяция. Приблизительный расчет уровней ряда динамики за пределами анализируемого периода, возможна экстраполяция в прошлое и будущее. Экстраполяция на будущее является одним из статистических методов прогнозирования. Основным условием прогнозирования указанным методом является сохранение в будущем условий, определявших тенденцию развития явления в прошлом.

Оценка точности прогнозов производится с помощью доверительных интервалов прогноза:

yt^ — tальфа;n-m*S *K<= yпрог<= yt^ + tальфа;n-m*S *K

tАльфа;n—m — табличное значение t— критерия Стьюдента с n-т степенями свободы и уровнем значимости альфа

К — зависит от n и L

L – период упреждения.

29.Понятие сезонной неравномерности и методы ее оценки.

Колебания динамики, связанные со сменой времен года, называю сезонными. Таким образом, сезонность рассматривают как внутригодовую динамику. Сезонность развития явлений может быть обусловлена:

— сезонным характером спроса на товары и услуги;

— неравномерностью производственной деятельности в отраслях, связанных с переработкой с/х сырья;

— сезонным характером производства.

Для целей планирования и управления необходимо выявлять и оценивать сезонную неравномерность. Измеряют сезонную неравномерность путем расчета специальных показателей — индексов сезонности.

Используют следующие методы расчета индексов сезонности.

1. Если данные о помесячных уровнях показателя приводятся за несколько лет и отсутствует сколько-нибудь значительная динамика годовых уровней (цепные темпы роста не превышают 105 %) используют формулу:

iсез = yiср/yср; yiср = ∑yij/n,

где уij — уровень ряда динамики в /- ом месяце и j-ом году.

Уср — средний месячный уровень ряда за весь анализируемый период:

: yiср — средний уровень ряда динамики в i-ом месяце за n лет.

2. Если данные о помесячных уровнях показателя приводятся за несколько лет и обнаруживается тенденция к значительному росту или падению годовых уровней (Тр > 1 05 %) используют формулу:

где yiср – среднемесячный уровень в j-том году:

Для обобщения сезонной неравномерности внутри года, рассчит. СКО индексов сезонности:

Где p – число интервалов внутри года (12 мес. или 4 квартала).

Сравнение за разные годы показ. сдвиги в сезонности. Снижение величины свидеельствуют об уменьшении сезонности.

30.Понятие об индексах и сфера их применения.

Индекс – указатель, показатель.

Индексы – особые относит. Величины, к-рые хар-ют развитие явления во времени, пространстве и по сравнению с планом.

Индексы как относит. Величины получают в результате деления одной величины на др.:

Сравнительная величина (текущая) «1»

База сравнения (базисная величина) «0»

В зависимости от исслед. задачи выбор базы сравнения осуществляется след. образом:

Если оценивается изменение явл. во времени, то в качестве базы принимают значение показателя в каком-л. периоде, предшествующем анализируемому, при этом возможны 2 схемы расчета:

1. Цепная

2. Базисная

Если исслед. изменение явления в пространстве, т. е. по тем или иным объектам (страны, предприятия), то в качестве базы используют соответст. данные по сравниваемым объектам.

Если исслед. выполнение плана, в качестве базы сравн. Принимают плановое значение показателя.

Результаты расчета индексов представляют либо в виде коэффициента, либо в %.

В индексном анализе сущ. общепринятые обозначения:

q – кол-во продукции данного вида; z – себестоимость ед. продукции; zq – затраты на производство продукции данного вида; Σ zq – затраты на производство всех видов продукции, выпускаемой на предприятии; p – цена продукции; pq – стоимость продукции данного вида; Σ pq – стоимость всей продукции, к-рая выпускается на предприятии.