Элементы высшей математики — перечень вопросов с ответами

Перечень вопросов итоговой аттестации по учебной дисциплине

Элементы высшей математики для специальности 080110 Банковское дело

Предел функции. Замечательные пределы. Виды неопределенностей.

Ответ : Число А называется пределом функции y = f(x) при ![]() , если для любого

, если для любого ![]() найдется

найдется ![]() такое, что при всех х, удовлетворяющих неравенству

такое, что при всех х, удовлетворяющих неравенству  , будет выполняться неравенство . Кратко это можно записать так:

, будет выполняться неравенство . Кратко это можно записать так: ![]()

![]()

Первый замечательный предел: Предел отношения синуса малой дуги к самой дуге, выраженной в радианах, при стремлении величины дуги к нулю равен единице:

Следствие 1-го замечательного предела: ![]() .

.

Второй замечательный предел: Предел последовательности  при

при![]() равен

равен ![]() :

:  или

или

Непрерывность функции. Точки разрыва и их классификация.

Функция y = f(x) называется непрерывной в точке ![]() если для любого

если для любого ![]() найдется

найдется ![]() такое, что при всех х, удовлетворяющих неравенству

такое, что при всех х, удовлетворяющих неравенству ![]() , будет выполняться неравенство .

, будет выполняться неравенство .

Или Функция y = f(x) называется непрерывной в точке ![]() если она определена в некоторой окрестности точки

если она определена в некоторой окрестности точки ![]() , существует предел функции при

, существует предел функции при  и он равен значению функции в этой точке:

и он равен значению функции в этой точке: ![]() Функция y=f(x) называется непрерывной на некотором промежутке, если она непрерывна в каждой точке этого промежутка.

Функция y=f(x) называется непрерывной на некотором промежутке, если она непрерывна в каждой точке этого промежутка.

Исходя из определений и свойств предела и непрерывности функции, можно доказать непрерывность основных элементарных функций.

Точки, в которых нарушается непрерывность функции, называются точками разрыва. Точка разрыва ![]() называется точкой разрыва первого рода, если существуют конечные односторонние пределы в этой точке.

называется точкой разрыва первого рода, если существуют конечные односторонние пределы в этой точке.

Точка разрыва ![]() называется точкой разрыва второго рода, если она не является точкой разрыва первого рода, т. е. хотя бы один из односторонних пределов не существует или равен

называется точкой разрыва второго рода, если она не является точкой разрыва первого рода, т. е. хотя бы один из односторонних пределов не существует или равен ![]() .

.

Производная функций одной переменной. Производная сложной функции.

Производной функции f(x) в точке![]() называется предел отношения приращения функции

называется предел отношения приращения функции ![]() к приращению аргумента

к приращению аргумента![]() при

при ![]() , если этот предел существует, и обозначается

, если этот предел существует, и обозначается ![]() . Итак

. Итак

Теорема 1: Если функция ![]() дифференцируема в некоторой точке х, а функция

дифференцируема в некоторой точке х, а функция ![]() определена на множестве значений функции

определена на множестве значений функции ![]() и дифференцируема в точке

и дифференцируема в точке![]() , то сложная функция

, то сложная функция ![]() в данной точке х имеет производную, которая находится по формуле:

в данной точке х имеет производную, которая находится по формуле: ![]()

Производная обратных функций (обратные тригонометрические функции). Вторая производная и производные высших порядков.

Если функция ![]() обратима на интервале (а, в) и имеет отличную от нуля производную в точке х, то ее обратная функция

обратима на интервале (а, в) и имеет отличную от нуля производную в точке х, то ее обратная функция ![]() дифференцируема в некоторой точке у:

дифференцируема в некоторой точке у:

Дана функция y=f(x), дифференцируемая на интервале (а, в), т. е. на этом интервале она имеет производную ![]() , являющуюся некоторой функцией от х, которая называется производной первого порядка или первой производной. Предположим, что эта функция также дифференцируема на интервале (а, в). Тогда ее производная

, являющуюся некоторой функцией от х, которая называется производной первого порядка или первой производной. Предположим, что эта функция также дифференцируема на интервале (а, в). Тогда ее производная ![]() называется второй производной от исходной функции или производной второго порядка. Полученная функция может вновь оказаться дифференцируемой. Тогда ее производная называется третьей производной или производной третьего порядка:

называется второй производной от исходной функции или производной второго порядка. Полученная функция может вновь оказаться дифференцируемой. Тогда ее производная называется третьей производной или производной третьего порядка: ![]() .Определение: Производной п-го порядка функции y=f(x),если она существует, называется производная от производной (n-1)-гo порядка:

.Определение: Производной п-го порядка функции y=f(x),если она существует, называется производная от производной (n-1)-гo порядка: ![]()

Схема исследования функции посредством производной и построение графика.

Определение. Числовая функция y=f(x) называется монотонно возрастающей (убывающей) на множестве ее области определения, если большему значению аргумента соответствует большее (меньшее) значение функции

1. Определить область определения функции.

2. Проверить является функция четной или нечетной.

Функция ![]() называется четной, если

называется четной, если ![]() для любого

для любого ![]() из области определения функции.

из области определения функции.

Функция ![]() называется нечетной, если

называется нечетной, если ![]()

3. Исследовать функцию на периодичность.

Функция ![]() называется периодичной, если существует такое число

называется периодичной, если существует такое число ![]() , что для любого

, что для любого ![]() из области определения функции выполняется равенство

из области определения функции выполняется равенство  .

.

4. Исследовать функцию на непрерывность, найти точки разрыва.

Функция ![]() непрерывна, если приращение функции

непрерывна, если приращение функции  стремится к нулю, при

стремится к нулю, при  , то есть если

, то есть если  , то функция непрерывна.

, то функция непрерывна.

Точки, в которых  не существует или равен

не существует или равен ![]() , называются точками разрыва.

, называются точками разрыва.

5. Найти критические точки 1 рода.

Для этого определить производную функции ![]() и приравнять ее к нулю

и приравнять ее к нулю

(![]() ). Критическими называются точки, в которых

). Критическими называются точки, в которых  или

или ![]() не существует.

не существует.

6. Найти интервалы монотонности и экстремумы функции.

Для этого методом пробных точек в каждом интервале определяют знак ![]() .

.

Если  , то функция

, то функция ![]() на этом интервале возрастает, если

на этом интервале возрастает, если  , то убывает.

, то убывает.

Точка, при переходе через которую меняется знак производной ![]() , называется экстремумом.

, называется экстремумом.

Если ![]() меняет знак с «+» на «-» это максимум, если с «-» на «+» точка называется минимумом.

меняет знак с «+» на «-» это максимум, если с «-» на «+» точка называется минимумом.

7. Найти критические точки 2 рода.

Для этого определить вторую производную  и приравнять ее к нулю

и приравнять ее к нулю

( ).

).

Критическими точками называются точки, в которых или  не существует.

не существует.

8. Найти интервалы выпуклости и точки перегиба.

Для этого методом пробных точек определяют знак в каждом интервале, образованном критическими точками 2 рода.

Если  , то график обращен выпуклостью вверх. Если

, то график обращен выпуклостью вверх. Если  , то график обращен выпуклостью вниз.

, то график обращен выпуклостью вниз.

Точка, где меняет знак, называется точкой перегиба.

9. Найти асимптоты графика функции.

Прямая  называется наклонной асимптотой. Ее коэффициенты рассчитываются по формулам:

называется наклонной асимптотой. Ее коэффициенты рассчитываются по формулам:  ,

,  .

.

Прямая ![]() называется вертикальной асимптотой, если предел слева

называется вертикальной асимптотой, если предел слева  или предел справа

или предел справа ![]() .

.

10. Найти точки пересечения графика с осями координат.

11. Построить график функции.

Первообразная. Неопределенный интеграл, его свойства. Таблица основных формул интегрирования.

Определение: Дифференцируемая функция F(x), определенная на некотором промежутке х называется первообразной для функции f (x) определенной на том же промежутке, если для всех х из этого промежутка выполняется равенство F`(x) = f (x).

Если функция F(x) есть первообразная для функции f(x) на некотором промежутке х, то функция F(x) + C, где С— произвольная постоянная, также является первообразной для функции f (x) на том же промежутке.

Совокупность всех первообразных для функции f (x), определенной на некотором промежутке х, называется неопределенным интегралом от функции f (x) на этом промежутке и обозначается:

Основные свойства неопределенного интеграла

1. Производная от неопределенного интеграла равна подынтегральной функции

2. Дифференциал от неопределенного интеграла равен подынтегральному выражению

3. Неопределенный интеграл от дифференциала некоторой функции равен этой функции плюс произвольная постоянная

4. Неопределенный интеграл от алгебраической суммы нескольких функций равен сумме интегралов от них:

Постоянный множитель можно выносить за знак интеграла

Таблица основных формул интегрирования

1.  1а).

1а).  2.

2.

3.  4.

4.

5.  6.

6.

7.  8.

8.

9.  10.

10.

11.  12.

12.

13.  14.

14.

15.  16.

16.

17.  18.

18.

19.  20.

20.

21.

22.

23.

Интегрирование посредством разложения подынтегральной функции на слагаемые, посредством замены переменной, по частям.

1. Интегрирование в случаях, когда удается сразу воспользоваться табличными интегралами, называют непосредственным. Метод непосредственного интегрирования заключается в преобразовании подынтегральной функции и применении свойств неопределенного интеграла для приведения к табличным интегралам.

2. Метод подстановки заключается в том, что путем введения новой переменной удается свести заданный интеграл к новому интегралу, который берется непосредственным интегрированием.

Сделаем замену переменной интегрирования х, положив x = j(t) (j(t) – непрерывная функция с непрерывной производной, имеющая обратную функцию).

3. Тогда Метод интегрирования по частям заключается в том, что подынтегральное выражение  представляется в виде произведения множителей

представляется в виде произведения множителей ![]() и

и ![]() , при этом

, при этом ![]() входит в

входит в ![]() . В результате заданный интеграл находят по частям: сначала находят

. В результате заданный интеграл находят по частям: сначала находят ![]() , а затем

, а затем ![]() . Таким образом, используется формула:

. Таким образом, используется формула:

При вычислении интегралов методом интегрирования по частям главным является разбиение подынтегрального выражения на ![]() и

и ![]() . Существуют несколько типов интегралов:

. Существуют несколько типов интегралов:

1. Подынтегральное выражение содержит многочлен относительно переменной х и функции, для которых существует табличная первообразная (например cos аx; sin аx и др.), тогда за ![]() выбирают многочлен, а за

выбирают многочлен, а за ![]() все остальные множители.

все остальные множители.

2. Подынтегральное выражение содержит многочлен относительно переменной х и функцию, для которой не существует табличных интегралов, тогда за ![]() выбирают многочлен, умноженный на

выбирают многочлен, умноженный на ![]() , а за

, а за ![]() принимают функцию, для которой нет табличной первообразной, но можно найти дифференциал

принимают функцию, для которой нет табличной первообразной, но можно найти дифференциал ![]() .

.

3. В некоторых видах интегралов за функцию![]() можно принимать любой из множителей подынтегрального выражения, если каждый из них имеет табличную первообразную.

можно принимать любой из множителей подынтегрального выражения, если каждый из них имеет табличную первообразную.

и  =

=

Определенный интеграл, его свойства. Формула Ньютона-Лейбница.

Определение 1: Приращение  любой из первообразных функций F(x) + C при изменении аргумента от х=а до х=в функции f (x) называется определенным интегралом и обозначается:

любой из первообразных функций F(x) + C при изменении аргумента от х=а до х=в функции f (x) называется определенным интегралом и обозначается:

1. Основные свойства определенного интеграла

1.  Постоянный множитель можно выносить за знак интеграла:

Постоянный множитель можно выносить за знак интеграла:

2. Определенный интеграл от алгебраической суммы двух непрерывных функций равен сумме их интегралов:

|

3. Можно разбивать пределы интегрирования:

4.

4.

5.

5.

6. Если поменять местами пределы интегрирования, то измениться знак определенного интеграла:

6. Если поменять местами пределы интегрирования, то измениться знак определенного интеграла:

7.

7.

|

1. Вычисление определенного интеграла интегрированием по частям и подстановкой.

1)  Метод подстановки. Пусть функция f (x) непрерывная на отрезке [a, b], функция x = j(t) имеет непрерывную производную на

Метод подстановки. Пусть функция f (x) непрерывная на отрезке [a, b], функция x = j(t) имеет непрерывную производную на ![]() , множеством значений функции x = j(t) является отрезок [a, b], и

, множеством значений функции x = j(t) является отрезок [a, b], и . Тогда

. Тогда

При вычислении определенного интеграла способом подстановки новая переменная вводится подобно вычислению неопределенного интеграла. Однако в полученном результате не нужно возвращаться к прежней переменной в отличие от неопределенного интеграла.

Метод интегрирования по частям. Пусть функции и и v имеют непрерывные производные на отрезке [a, b].Тогда интегрируя обе части равенства  в пределах от а до в получим

в пределах от а до в получим

Это формула называется формулой интегрированием по частям для определенного интеграла.

Пример:

2. Матрица, виды матриц. Действия над матрицами: сложение матриц,

умножение матрицы на число, транспонирование матрицы, умножение матриц.

Матрицей называют прямоугольную таблицу, составленную из каких – либо математических объектов (элементов), в простейшем случае – из чисел. Принятое обозначение:

В общем случае числа строк m и столбцов n произвольны и определяют размер матрицы, обозначаемый (m![]() n).

n).

Если матрица содержит одну строку, то она называется матрицей—строкой А = (а11, а12, …, а1n); аналогично определяется матрица–столбец (размеры – (1![]() n) и (m

n) и (m![]() 1) соответственно).

1) соответственно).

Если в матрице число строк равно числу столбцов, то матрица называется квадратной матрицей порядка n.

Если в квадратной матрице А поменять местами столбцы и строки, то получим новую матрицу, обозначаемую А* и называемую траспонированной (сама операция замены называется траспонированием).

Квадратная матрица, у которой все элементы (кроме, может быть, стоящих по главной диагонали, идущей из левого верхнего в правый нижний угол) равны нулю, называется диагональной.

Квадратная матрица называется треугольной, если ее элементы, которые находятся над (или под) главной диагональю, равны нулю.

Такая матрица, если все диагональные элементы равны единице, называется единичной и обозначается буквой Е.

Нулевой называют матрицу, все элементы которой равны нулю.

Квадратную матрицу, в которой аij = aji называют симметрической (такая матрица совпадает со своей транспонированной, т. е. А = А*).

Две матрицы А и В считаются равными (А = В) тогда и только тогда, когда равны их соответственные элементы, т. е. аmn = bmn.

1. Действия с матрицами

1.1 Сложение матриц

Матрицы одинакового размера можно складывать, получая новую матрицу того же размера по формуле:

1.2 Умножение матрицы на число

Произведением числа a на матрицу А называют матрицу определяемую равенством:

2.3 Умножение матриц

Умножение матриц возможно в том случае, если число столбцов умножаемой матрицы равно числу строк матрицы множителя. Размер матрицы-произведения определяется соотношением (m![]() n)

n)![]() (n

(n![]() k)=(m

k)=(m![]() k). Произведение матриц А и В, обозначаемое АВ находят по правилу:

k). Произведение матриц А и В, обозначаемое АВ находят по правилу:

т. е. элемент матрицы – произведения, стоящий в i – й строке и к – ом столбце, равен сумме произведений соответственных элементов i – й строки матрицы А и к – ого столбца матрицы В.

Пример: Найти произведение матриц

3. Детерминант (определитель) матрицы, его свойства. Обратная матрица.

4. Система линейных алгебраических уравнений (СЛАУ).

5. Методы решения системы линейных алгебраических уравнений: метод Крамера решения невырожденных квадратных линейных систем, метод Гаусса нахождения общего решения.

Теорема Кронекера – Капелли гласит: Для совместности системы уравнений необходимо и достаточно, чтобы ранг матрицы системы был равен рангу ее расширенной матрицы. r(A) = r(А1) = r

Если ранг совместной системы равен числу неизвестных (r = n) – система определенная. Если ранг совместной системы меньше числа неизвестных, то система – неопределенная (имеет бесконечное множество решений).

1. Решение систем линейных уравнений методом Крамера

Рассмотрим систему двух линейных уравнений с двумя неизвестными

Составим из коэффициентов при неизвестных и свободных членов три определителя

и

и

Легко видеть, что второй и третий определители получаются из первого заменой столбца соответствующих индексу коэффициентов столбцом свободных членов. Правило Крамера решения системы линейных уравнений заключается в использовании соотношений  ;

;  (1.11) Отметим, что использовать их можно при ∆ ≠ 0. Это тот случай, когда система определена и совместна (т. е. имеет единственное решение).

(1.11) Отметим, что использовать их можно при ∆ ≠ 0. Это тот случай, когда система определена и совместна (т. е. имеет единственное решение).

Если ∆ = 0, а хотя бы один из определителей ∆x, ∆y отличен от нуля ((∆x)2+(∆y)2 ≠ 0), то система несовместна (т. е. не имеет решений), а если D = ∆x = ∆у = 0, то система неопределена и имеет бесконечное множество решений.

Аналогично правило Крамера формулируется и для системы из трех (или n) линейных уравнений с тремя (или n) неизвестными.

Þ

Þ

А Dx, Dy, Dz получаются из D заменой столбца соответствующих коэффициентов столбцом свободных членов. Аналогично проводится и исследование системы (возможны те же три случая).

3 Решение систем линейных уравнений матричным способом

Определение операции умножения матриц позволяет предложить матричный способ решения системы линейных уравнений.

Систему уравнений можно представить в матричной форме, как АХ = В, где

Если DА ¹ 0, то решение системы запишется в виде Х = А–1В

т. е. для нахождения матрицы – столбца неизвестных надо умножить обратную матрицу системы на матрицу-столбец свободных членов.

4 Решение системы линейных уравнений методом Гаусса

Использование определителей при большом числе уравнений (неизвестных) приводит к большим по объему вычислениям. Существенные преимущества дает метод Гаусса, заключающийся в последовательном исключении неизвестных, позволяющем привести систему к так называемому ступенчатому виду.

Процесс нахождения коэффициентов ступенчатой (треугольной) системы называется обычно прямым ходом, а процесс нахождения значений неизвестных – обратным ходом.

Можно (и целесообразно) приводить к ступенчатому виду не саму систему уравнений, а расширенную матрицу системы с контрольным столбцом.

Контрольный столбец, каждый элемент которого равен сумме элементов соответствующей строки, вводят для проверки правильности преобразования.

(При линейных преобразованиях матрицы соответствующие операции выполняются над всеми элементами ее. При этом каждый элемент контрольного столбца остается равным сумме всех других элементов соответствующей строки преобразованной матрицы). Напомним, что переход к эквивалентной матрице обозначают: ~ .

Пример:

|

(В первом преобразовании умножаем первую строку на –2 и складываем со второй, умножаем первую на –1 и складываем с третьей, умножаем первую на –3 и складываем с четвертой. Во втором – умножаем на –3 третью строку и прибавляем к ней вторую, умножаем на – 3/4 четвертую строку и прибавляем к ней вторую. В третьем преобразовании умножаем третью строку на – 2/5 и прибавляем результат к четвертой. В четвертом – умножаем на 5/9 четвертую строку).

Полученная матрица позволяет записать преобразованную систему

|

|

и последовательно определить неизвестные: х4 = 4; х3 = 3; х2 = 2; х1 = 1. Аналогично преобразования выполняются при любой размерности системы. Если система определена, то |

ступенчатая система оказывается треугольной (последнее уравнение содержит одно неизвестное). В неопределенной системе (число неизвестных больше числа уравнений) последнее уравнение содержит больше одной неизвестной.

Если система несовместна (не имеет решений), то после приведения к ступенчатому виду в ней окажется хотя бы одно уравнение вида 0 = 1.

Метод Гаусса удобен и при решении однородных систем уравнений. Рассмотрим систему  Составим расширенную матрицу системы и линейно преобразуем её:

Составим расширенную матрицу системы и линейно преобразуем её:

В (1) преобразовании умножаем первую строку на 2 и складываем с третьей, во (2) преобразовании вычитаем из третьей строки вторую, в (3) преобразовании отбрасываем третью (состоящую из нулей) строку.

Легко видеть, что ранг матрицы системы r = 2.

Выделив число неизвестных, равное рангу матрицы, назовём их базисными неизвестными, а остальные — свободными неизвестными системы. Через последние выражаются базисные неизвестные.

В нашем случае преобразованная система запишется в виде:  Приняв за базисные неизвестные

Приняв за базисные неизвестные ![]() и

и ![]() перенесём их направо:

перенесём их направо:  . Обозначив

. Обозначив ![]() и

и

получим  откуда

откуда

Примечание:

Методы Гаусса и Крамера являются прямыми методами, приводящими, если не совершать вычислительной погрешности, к точному решению. Однако:

1. Метод Гаусса требует существенно меньшего (![]() раз; n – порядок системы) объёма арифметических операций по сравнению с методом Крамера.

раз; n – порядок системы) объёма арифметических операций по сравнению с методом Крамера.

2. Метод Гаусса, в отличие от метода Крамера, позволяет оперировать с частью уравнений системы и алгоритм преобразований «по Гауссу» много проще алгоритма по Крамеру. Недостаток метода Гаусса — в накоплении погрешностей вычисления от шага к шагу, из-за чего метод Гаусса практически не применяется для систем с более чем 1000 неизвестных.

6. Вектор. Действия над векторами.

7. Понятие векторов

Зададим на плоскости хОу две произвольные точки А(х1,у1) и В(х2,у2) (рис.1). Длина отрезка АВ легко определяется из прямоугольного треугольника АВВ` и составит:

Зададим на плоскости хОу две произвольные точки А(х1,у1) и В(х2,у2) (рис.1). Длина отрезка АВ легко определяется из прямоугольного треугольника АВВ` и составит:

, где (АВ)х и (АВ)у – проекции отрезка АВ на соответствующие оси. Эта величина определена своим численным

, где (АВ)х и (АВ)у – проекции отрезка АВ на соответствующие оси. Эта величина определена своим численным

значением и называется скалярной.

1. Линейные операции над векторами

Операции сложения (вычитания) векторов и умножения вектора на скаляр (число) называют линейными.

Суммой векторов `а и`b называют вектор `с =`а +`b, определяемый по правилу треугольника: начало `b совмещают с концом `а , `с соединяет начало `а с концом`b.

Для нахождения суммы трех и более векторов применяется правило многоугольника: суммой нескольких векторов называется вектор, по величине и направлению равный направленному отрезку, замыкающему пространственную линию, построенную на данных векторах, т. е. начало вектор-суммы совпадает с началом первого вектора а его конец — с концом последнего вектора.

Разностью векторов `а и`b называют вектор `с =`а + (-b), обозначается с =`а — b.

Чтобы вычесть из вектора а вектор b, нужно к вектору а прибавить — b , , противоположный вектору b.

Произведением вектора `а на скаляр l (lÎR) называют вектор l `а, длина которого равна |l`a| = |`a| |l|, а направление совпадает с направлением вектора а, если ![]() , и противоположно направлению вектора а, если

, и противоположно направлению вектора а, если![]() .

.

Если положить l = 1/а получим `a / a =`a0 – вектор единичной длины, имеющий тоже направление, что и `a (называется единичным вектором).

При l = 0 получим `a × 0 =`0 (нулевой вектор).

8. Уравнения прямой на плоскости. Угол между двумя прямыми.

. Уравнение линии на плоскости

Всякая линия на плоскости представляет собой совокупность точек. Если известно аналитическое соотношение (формула), связывающее координаты любой (текущей) точки М(х, у), лежащей на этой линии, говорят – линия задана своим уравнением у = f (x) (в общем случае F(x,y) = 0).

Если в уравнение линии подставить координаты любой ее точки, то уравнение обратится в тождество.

2. Различные способы задания уравнения прямой

2.1 Пусть в прямоугольной системе координат заданы точка ![]() (х0, у0) и ненулевой вектор а (а1, а2). Требуется составить уравнение прямой, проходящей через точку М0 и параллельно вектору а. Любой ненулевой вектор, параллельный прямой, называется направляющим вектором этой прямой.

(х0, у0) и ненулевой вектор а (а1, а2). Требуется составить уравнение прямой, проходящей через точку М0 и параллельно вектору а. Любой ненулевой вектор, параллельный прямой, называется направляющим вектором этой прямой.

Возьмем на прямой произвольную точку М (х, у). Тогда векторы М0М=

(х-х0, у-у0) и а=(а1,а2) коллиниарны и следовательно  (1)

(1)

Уравнение (1) называется каноническим уравнением прямой, или уравнением прямой, проходящей через данную точку параллельно заданному вектору.

Обозначим ![]() каждое из равных отношений уравнения (1):

каждое из равных отношений уравнения (1):  ,

,  . Уравнение

. Уравнение называется параметрическими уравнениями прямой.

называется параметрическими уравнениями прямой.

2.2 Пусть в прямоугольной системе координат заданы точка ![]() (х0, у0) и ненулевой вектор п (А, В). Требуется составить уравнение прямой, проходящей через точку М0 и перпендикулярной вектору п. Любой ненулевой вектор, перпендикулярный прямой, называется нормальным вектором этой прямой.

(х0, у0) и ненулевой вектор п (А, В). Требуется составить уравнение прямой, проходящей через точку М0 и перпендикулярной вектору п. Любой ненулевой вектор, перпендикулярный прямой, называется нормальным вектором этой прямой.

Возьмем на прямой произвольную точку М (х, у). Тогда векторы М0М=

(х-х0, у-у0) и п=(А, В) перпендикулярны, следовательно, их скадярное произведение равно нулю: п* М0М=0. Уравнение

называется уравнением прямой, проходящей точку с заданным нормальным вектором.

2.3 Всякое уравнение первой степени (линейное) относительно х и у вида:

Ах + Ву + С = 0

(А, В, С – постоянные величины, причем А2+ В2 ¹ 0) определяет на плоскости некоторую прямую и называется общим уравнением прямой.

Рассмотрим частные случаи:

1. А ¹ 0, В ¹ 0, С = 0. Очевидно, что Ах + Ву = 0 – уравнение прямой проходящей через начало координат.

2. А = 0, В ¹ 0, С ¹ 0. Уравнение преобразуется к виду у = – С / В = b и определяет прямую параллельную оси Ох. (При С = 0 => b = 0 и прямая совпадает с осью Ох).

3. А ¹ 0, В = 0, С ¹ 0. Уравнение (2.3) принимает вид х = – С /А = а и определяет прямую параллельную оси Оу. (При С = 0 => a = 0 и прямая совпадает с осью Оу).

4. Если В ¹ 0, то, разрешив (2.3) относительно у, получим уравнение вида

у = кх + b

(к = – А / В, b = – С / В), называемое уравнением с угловым коэффициентом, (к = tga, где a – угол между прямой и положительным направлением оси Oх. b – ордината точки пересечения прямой с осью Оу).

5. Если в (3) С ¹ 0, то разделив обе части равенства на -С, получим уравнение вида: (х / а) – (у / b) = 1

( а = – С/А; b = – С/В, называемое уравнением прямой в отрезках (|a| и |b| – длины отрезков, отсекаемых на осях Ох и Оу от начала координат).

Используя предложенные формы уравнений прямой можно получить следующие соотношения:

Острый угол между прямыми у = к1х + b1, у = к2х + b2, определится по формуле:

Из нее легко получить условие параллельности к1 = к2 и перпендикулярности к2 = – 1 / к1 прямых.

Уравнение прямой, проходящей через точку М0(х0, у0) под заданным углом a к оси Ох (с заданным угловым коэффициентом к = tga) примет вид

у – у0 = к (х – х0)

а уравнение прямой, проходящей через заданные точки М1(х1, у1) и М2(х2, у2).

Найти координаты точки пересечения прямых можно решив систему уравнений, определяющих эти прямые.

Расстояние от точки М0(х0, у0) до прямой Ах + Ву + С = 0 определяется по формуле:

9. Взаимное расположение двух прямых на плоскости.

3. Взаимное расположение двух прямых

Пусть на плоскости прямые l1, l2 заданы уравнениями общего вида:

![]() А1х +В1х +С = 0

А1х +В1х +С = 0

А2х +В2х +С = 0

Известно, что две прямые на плоскости либо пересекаются, либо параллельны, либо совпадают.

Выясним условия взаимного расположения.

1)  А1В2 –А2В1 ≠ 0 или А1/А2 ≠ В1/В2,то есть нормальны векторы n1 = (А1, В1) и n2 = (А2, В2) данных прямых не коллинеарны, то прямые l1 и l2 не параллельны и не совпадают, а следовательно прямые пересекаются. Координаты точки пересечения прямых находят из решения системы уравнений.

А1В2 –А2В1 ≠ 0 или А1/А2 ≠ В1/В2,то есть нормальны векторы n1 = (А1, В1) и n2 = (А2, В2) данных прямых не коллинеарны, то прямые l1 и l2 не параллельны и не совпадают, а следовательно прямые пересекаются. Координаты точки пересечения прямых находят из решения системы уравнений.

2) А1В2– А2В1 = 0 или А1/А2 = В1/В2 (координаты пропорциональны), то есть векторы n1 = (А1, В1) и n2 = (А2, В2) коллинеарны, то прямые l1,l2 либо параллельны, либо совпадают.

![]()

![]() Для того, что бы прямые l1 и l2 были параллельны необходимо и достаточно, чтобы А1В2–А2В1=0. Перепишем наше соотношение в виде — А1/В1 = — А2/В2 и умножим на -1, тогда k1 = k2, то есть прямые параллельны тогда и только тогда, когда их угловые коэффициенты равны между собой.

Для того, что бы прямые l1 и l2 были параллельны необходимо и достаточно, чтобы А1В2–А2В1=0. Перепишем наше соотношение в виде — А1/В1 = — А2/В2 и умножим на -1, тогда k1 = k2, то есть прямые параллельны тогда и только тогда, когда их угловые коэффициенты равны между собой.

Если прямые l1 ┴ l2,то векторы n1┴n2. Следовательно, скалярное произведение обращается в 0. Условие перпендкулярности: А1А2 + В1В2 = 0 запишем в виде является А1/В1 * А2/В2 + 1 = 0 или — А1/В1 * (-А2/В2) + 1 = 0, или — k1*(-k2) +1 = 0. Отсюда имеем k1 = — 1/k2. Таким образом, прямые взаимно перпендикулярны тогда только тогда, когда их угловые коэффициенты обратны по величине и противоположны по знаку.

10. Понятие и сущность задачи линейного программирования (ЗЛП). Моделирование задачи линейного программирования.

1. Понятие и сущность линейного программирования

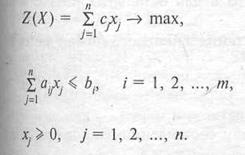

Если целевая функция и система ограничений линейны, то задача математического программирования называется задачей линейного программирования.

В общем случае задача линейного программирования может быть записана в таком виде:

Данная запись означает следующее: найти экстремум целевой функции задачи и соответствующие ему переменные X = (х1, х2, .. …, хп). при условии, что эти переменные удовлетворяют системе ограничений и условиям неотрицательности.

Допустимым решением (планом) задачи линейного программиров ния называется любой п-мерный вектор X =(х1, х2, …, хп), удовлетворяющий системе ограничений и условиям неотрицательности.

Множество допустимых решений (планов) задачи образует область допустимых решений (ОДР).

Оптимальным решением (планом) задачи линейного программирования называется такое допустимое решение (план) задачи, при котором целевая функция достигает экстремума.

1. Моделирование задач линейного программирования.

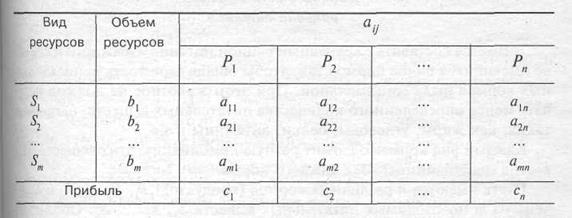

Задача использования ресурсов

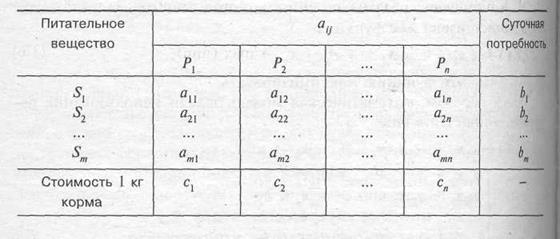

Для изготовления нескольких видов продукции P1, P2, ..Рп используют т видов ресурсов S1 ,S2,, …, Sm. Это могут быть различные материалы, электроэнергия, полуфабрикаты и т. п. Объем каждой вида ресурсов ограничен и известен (b1, b2, …, bт).

Известно также затраты аij (i = 1, 2, …, т; j = 1, 2, …, п)- количество каждого i — го вида ресурса, расходуемого на производство единицы j — го вида продукции. Кроме того, известна прибыль, получаемая от реализации единицы каждого продукции (с1, с2, …, сп).

Условия задачи можно представить в виде таблицы:

Пусть х j (J = 1, 2, …, п) — количество каждого вида продукции, которое необходимо произвести.

Для первого ресурса имеет место неравенство-ограничение

а11х1 + а12 х2 + … + а12 хп < в1

Аналогичные неравенства будут и для остальных видов ресурсов. Следует учитывать также, что все значения х j > 0, j = 1, 2, …, п.

Общая прибыль, получаемая от реализации всей продукции, может быть представлена как функция: Z(X) = с1х2 + с2х2 + … + сп хп. Необходимо эту функцию максимизировать.

Таким образом, математическая модель задачи использования ресурсов запишется в виде

В более компактной форме целевую функцию и систему ограничений можно записать, используя знак суммирования,

11. Задача использования ресурсов или задача планирования производства. Транспортная задача.

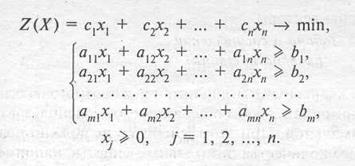

12. Задача о составлении рациона питания

13. Требуется составить ежедневный рацион питания на основе имеющихся видов продуктов так, чтобы общая стоимость использованных продуктов была минимальной. При этом человек получает не менее определенного количества питательных веществ, например, таких, как жиры, углеводы, белки, витамины и т. п.

14. Каждый вид продуктов содержит разную комбинацию этих веществ. Известна цена единицы веса каждого продукта.

15. Пусть имеются п различных продуктов P1, Р2, …, Рп и перечень из т необходимых питательных веществ S1, S2, …, Sm. Обозначим через аij содержание (в весовых единицах) i -го питательного вещества в единице j — го корма, а через b i минимальную суточную потребность человека в i — м питательном веществе. Через хj обозначим количество каждого вида продуктов в ежедневном рационе. Очевидно, что х j > 0.

16. Условия задачи можно представить в виде таблицы:

17.

18. Для первого вида питательного вещества неравенство-ограничение примет вид: а11 х1 + а12х2 + … + а1пхп> b1

19. Аналогично запишутся неравенства и для остальных питательных веществ.

20. Общие затраты на весь рацион питания животного можно найти на основе линейной функции: Z(X) = c1x1 + с2х2 + … + спхп. Эту функцию нужно минимизировать.

21. Итак, математическая модель задачи составления рациона питания имеет вид

22.

23. Геометрический метод решения ЗЛП.

1. Алгоритм геометрического метода решения задач МЛП

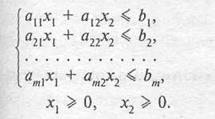

Пусть требуется найти максимальное значение функции Z(X) = с1 х1+ с2х2

при ограничениях:

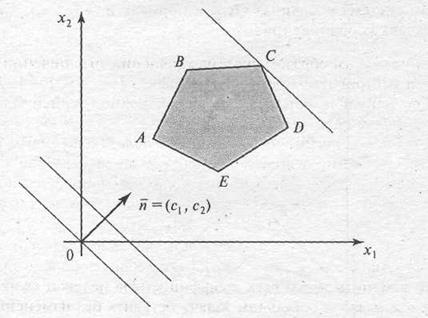

Допустим, что система ограничений совместна, т. е. имеет решение, а многоугольник ее решений (ОДР) ограничен.

Каждое из неравенств определяет полуплоскость с границей

а i 1 х1 + а i 2х2 = b1 или х1= 0, х2 = 0. Представим этот многоугольник на плоскости Ох1х2 (рис. 2).

Рис 2

Линейная функция при фиксированных значениях Z(X) является уравнением прямой линии с1х1 + с2х2 = const. Изобразим прямую, соответствующую линейной функции, при Z(X) = 0. Эта прямая пройдет через начало координат. Другим значениям Z(X) будут соответствовать прямые, параллельные друг другу.

Прямая, уравнение которой получено из целевой функции задачи при равенстве ее постоянной величине, называется линией уровня.

Известно, что коэффициенты при переменных в линейном уравнении являются координатами нормального вектора к соответствующей прямой или плоскости. Следовательно, нормальный вектор линий уровня п имеет координаты с1 и с2, т. е. п = (с1, с2).

Если перемещать линию уровня параллельно ее начальному положению в направлении вектора п, то для данного случая (см. рис. 2.1) последней точкой, в которой линия уровня коснется ОДР, окажется точка С.

Линия уровня, имеющая общие точки с ОДР и расположенная так, что ОДР целиком находится в одной из полуплоскостей, называется опорной прямой.

Значения целевой функции в точках линии уровня увеличиваются, если линию уровня перемещать параллельно начальному положению в направлении нормали, и убывают при перемещении в противоположном положении.

Таким образом, алгоритм решения задачи линейного программирования с двумя переменными графическим методом таков:

1. Строится область допустимых решений.

2. Строится вектор п = (с1, с2) с точкой приложения в начале координат.

3. Перпендикулярно вектору п проводится одна из линий уровня,

например линия уровня, соответствующая уравнению с1х1 + с2х2 = 0.

4. Линия уровня перемещается до положения опорной прямой. На

этой прямой и будет находиться максимум или минимум функции.

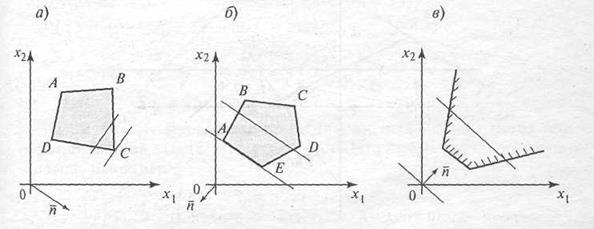

2. Различные случаи решения

В зависимости от вида ОДР и целевой функции Z(X) задача может иметь единственное решение (рис. 2.2, а), бесконечное множество решений (рис. 2.2, б) или не иметь ни одного оптимального решения (рис. 2.2, в).

Рис 3.

На рис 3 а) линия уровня дважды становится опорной по отношению к многоугольнику решений. Минимальное значение целевой функции линия уровня обеспечивает в точке А, максимальное — в точке С. На рис 3 б) минимальное значение целевая функция принимает на опорной прямой, совпадающей с одной из сторон многоугольника. На рис 3 в) ОДР не ограничена в сторону увеличения значений целевой функции.